El estudio de las cuentas anuales como ejemplo para cuestionar la «traducción financiera»

Alejandro Carmona Sandoval

acarsan@ugr.es

Universidad de Granada

Recibido: 03/07/12 | Aceptado: 19/10/12

Resumen

La globalidad de los intercambios económicos, la estructuración de las instituciones académicas y la creciente demanda profesional de traducción como parte de los numerosos intercambios económicos interempresariales favorecen, en estos momentos, el auge de la «traducción financiera» como especialidad en los estudios sobre traducción. En este trabajo, estudiamos el concepto de traducción financiera atendiendo a los factores intratextuales y extratextuales propuestos por la literatura traductológica. Seguidamente, analizamos las cuentas anuales —como parte de un proceso de internacionalización empresarial—, en tanto que constituyen un ejemplo generalmente aceptado por la comunidad investigadora de «traducción financiera» y evaluamos el grado con el que las mismas consiguen validar las características propuestas para definir este tipo de traducción. Nuestro estudio pone en duda la validez de esta denominación —y su objeto de estudio— y propone la necesidad de favorecer factores de estudio fundamentalmente transversales y aplicados que permitan esclarecer los patrones de actuación de los traductores.

Palabras clave: Traducción especializada, traducción financiera, categorizaciones, cuentas anuales, problemas de traducción.

Abstract

The study of the Annual Accounts as an Example

to Question the “Financial Translation»

The global nature of economic exchanges, the structure of academic institutions, and an increasing professional demand for translation services, are all factors that have contributed to the growth of “financial translation” as a speciality within the field of Translation Studies. This paper analyses the concept of “financial translation”, according to both intratextual and extratextual parameters that are identified in Translation Studies literature. It also considers the role of annual accounts texts within the framework of a business internationalisation process, and how their translation is widely considered as being within the confines of “financial translation”. An assessment of the extent to which annual accounts validate features that define this type of translation is also presented. Conclusions are drawn in order to question the validity of both the use of “financial translation” and its object of study. This article proposes that special efforts must be made to contribute to the validation of cross-cutting factors that shed light on standards of translators’ behaviour.

Keywords: Specialised translation, financial translation, categorisation, financial statements, translation problems.

1. Introducción

Durante estos últimos años, los estudios sobre traducción han mostrado una cierta predilección por el análisis de la traducción en el ámbito jurídico, sociológico, médico, informático o multimodal, por poner algunos ejemplos. Ciñéndonos al ámbito objeto de este trabajo —la «traducción financiera» y sus corolarios—, podemos considerar que su interés ha ido afianzándose en España a finales del siglo pasado, cuando Suau (1998) desarrolla una primera monografía dedicada al estudio de determinados géneros textuales creados en el ámbito de la «traducción empresarial». Desde entonces, han sido cada vez más numerosos los autores que han centrado sus esfuerzos en determinar parámetros definitorios de especialización y/o de actuación propios de este tipo de traducción (por ejemplo, Barceló y Delgado 2010; Herrero 2011; Le Poder 2009a; Pizarro 2010 y 2000; Rochard 2005; Román 2008, Suau 2010).

Las especializaciones en los estudios sobre traducción, tal y como afirman Mayoral y Diaz (2011:120) se asientan al cumplir, en mayor o menor medida, las siguientes características:

• Su codificación académica les permite disponer de una unidad propia como parte de los planes de estudios académicos.

• Están sujetas a un interés creciente por parte de la comunidad investigadora, por motivos sociales (prestigio, originalidad, corporativismo, etc.).

• Demandan una cantidad mayor de personal cualificado como parte de las exigencias del mercado laboral.

No cabe duda de que la «traducción financiera» consigue cumplir, cuando menos, las dos últimas características propuestas. Con respecto a su presencia en los estudios académicos, está cada vez más asentada en la formación postuniversitaria (másteres y planes de doctorado). Nuestro trabajo, sin embargo, pretende reflexionar sobre la utilidad de dicha clasificación traductológica. Para ello, analizaremos algunos de los argumentos sobre los cuales la reciente bibliografía traductológica se basa para definir la «traducción financiera» y en qué medida ayudan a explicar la traducción de un tipo de texto ampliamente reconocido por la comunidad investigadora como perteneciente al área de las finanzas, a saber, las cuentas anuales de las empresas.

2. La traducción financiera

La traducción especializada puede ser descrita atendiendo, entre otras categorizaciones, a criterios intratextuales o extratextuales (Mayoral y Diaz 2011:26). Mientras que los primeros inciden en los aspectos temáticos, funcionales o, en mayor o menor medida, en los géneros textuales, los segundos centran su atención en aquellos rasgos externos al texto, como pueden ser la especialización del traductor, la direccionalidad de la traducción, el medio o las circunstancias del proceso de traducción.

Centrándonos en el ámbito temático dentro del cual se inscribe el texto objeto de traducción, hemos encontrado muy pocas propuestas que permitan enmarcar dicho concepto. Rochard (2005: 7-8) propone una delimitación conceptual de las finanzas capaz de guiar una reflexión traductológica sobre la validez de esta perspectiva temática. El autor distingue la macrofinance (centrada en el uso de los poderes públicos para enmarcar y regir las actividades de los particulares) de la microfinance (situada desde una perspectiva privada):

Macrofinance : on se place plutôt du point de vue des pouvoirs publics, pour encadrer, orienter, moraliser l’activité des entreprises et des marchés pour l’analyser et la mesurer. => économie politique nationale et internationale, politique monétaire et cambiaire, politique budgétaire, emploi, retraites, commerce, investissement et développement, statistique et comptabilité nationale, réglementation comptable et financière, contrôle des banques et des assurances, organisation du pouvoir dans l’entreprise, fiscalité et financement de l’État, corruption, blanchiment de capitaux, droit de la concurrence, droit de la consommation, etc.

Microfinance : on se place plutôt du point de vue des entreprises et des marchés. => états financiers et rapports annuels de sociétés cotées, rapports d’audit, rapports sur le développement durable ou sur les relations sociales au sein des entreprises, communication interne et externe des sociétés, analyses boursières du point de vue des émetteurs ou au contraire des investisseurs, rapports de fonds communs de placement ou de SICAV, articles de la presse spécialisée, montage d’opérations de fusion ou d’acquisition ou encore d’introductions en Bourse, préparation d’émissions obligataires, couvertures des risques, etc.

Rochard añade en su misma obra (2005: 8) un tercer grupo, a saber, los organismos internacionales, cada vez más importante debido a las actividades transnacionales que están cobrando mayor protagonismo en el mundo. A poco que reflexionemos sobre esta delimitación, salta a la vista la importante variabilidad conceptual y, por tanto, textual que de la «traducción financiera» se puede extraer. Siguiendo esta misma perspectiva, la traducción de las cuentas anuales habría de formar parte de la «traducción microfinanciera». Aun así, esta clasificación nos parece todavía muy general, si tenemos en cuenta la importante variabilidad textual que admite.

Desde una perspectiva lingüístico-estilística la literatura traductológica se muestra más prolífica. Entre los autores que establecen distinciones entre el «lenguaje económico-financiero» y los demás, Pizarro (2008) propone la variación léxica como elemento clasificatorio, ya que, según la misma, «genera las mayores dificultades a las que se enfrenta el traductor de textos especializados» (2008: 234). La autora distingue los siguientes parámetros: variación conceptual (polisemia y sinonimia), la variación denominativa dialectal e histórica (a partir de neologismos por formación y préstamos), la variación denominativa funcional (según el destinatario de la comunicación y su grado de conocimiento), la variación formal (ya sea por variantes morfosintácticas, tipográficas, o por acortamientos) y la variación metafórica (el uso de metáforas, personificaciones y eufemismos) (2008: 235 y ss.). Los demás rasgos no incluidos en esta lista que, aun así, podrían aparecer en el lenguaje económico, afirma la autora, pertenecen al lenguaje general (2008: 234).

Le Poder (2009a), por su parte, considera que las características propias del lenguaje económico derivan del hecho de que este es un lenguaje vivo. Por ello, afirma la autora, el lenguaje económico se caracteriza principalmente por la presencia de neologismos, juegos de palabras, metáforas y un «léxico muy peculiar» (2009a: 1792). Con respecto al uso de las metáforas, la misma autora (2009b) observa cómo la prensa diaria y semanal española, que tradicionalmente abarca secciones de economía, incluye un número importante de metáforas, siendo los campos más repetitivos el movimiento, los estados físicos de la materia, la salud, la guerra, la náutica, el clima, el teatro y la personificación. Con respecto al uso de neologismos, Le Poder (2010) detalla cómo el léxico especializado económico español va poco a poco incorporando términos procedentes del inglés (lengua globalizadora) en forma de préstamos, sustituciones, hibridaciones o calcos semánticos, y cómo aun pudiendo tener estos equivalentes en español (incluso ya existentes), se aboga por crear nuevos «extranjerismos crudos» (2010: 6).

Herrero (2011: 87), propone diferenciar el registro económico del registro financiero por constituir dos realidades diferentes. La autora se basa en las aportaciones realizadas por Gamero (2001), quien recoge cinco factores influyentes en la elaboración de clasificaciones textuales dentro del ámbito de especialidad en traducción: los rasgos convencionales, la función textual, los elementos de la situación comunicativa, la influencia del contexto socio-cultural y los elementos intratextuales. Herrero considera que los textos que versan sobre finanzas «dejan escaso margen de maniobra al emisor/productor», mientras que los textos de carácter económicos «son de redacción menos reglada, y a diferencia de los textos que pueden clasificarse como financieros, los textos económicos no presentan grandes diferencias en la presentación de la información» (2011: 91). De esa forma, la autora considera necesario tratar de forma distinta el «registro económico» del «registro financiero» (2011: 95).

Desde una perspectiva funcional, autores como Cabré y Estopá (2005), Corpas (2008) o Elena García (2007: 147) consideran que la función dominante de los textos especializados es la función informativa. De forma analógica, por tanto, queda patente el hecho de que una traducción financiera (especializada) habría de considerarse principalmente informativa. Herrero (2011: 92), sin embargo, considera que la función dominante de los textos del ámbito financiero presentan en muchos casos un propósito comunicativo exhortativo a la vez que expositivo. Finalmente, desde una perspectiva propia de los géneros textuales, determinados autores consideran que las cuentas anuales han de ser consideradas como macrogénero textual (Pizarro 2009; Fernández y López 2008:113), como género textual (Bhatia 2005) o como subgénero textual (Serón 2006:158) por el papel semiótico tridimensional (cognitivo, social y funcional) que desempeñan.

A través de las referencias señaladas, creemos que la comunidad investigadora se encuentra, en estos momentos, ante un concepto aún mal definido —es decir, borroso y parcialmente analizado— en el que tan solo se extraen rasgos a veces inconexos que no han podido ser vinculados de forma directa con la actividad traductora. Para corroborar o refutar esta afirmación, proponemos estudiar si las características señaladas se observan en el proceso de traducción de las cuentas anuales empresariales.

3. Definición y estructura de las cuentas anuales

Las cuentas anuales1 (también «estados financieros» o «estados contables») pueden ser definidas como aquellos «documentos a través de los cuales se presenta la información económico-financiera de la empresa, de acuerdo a principios de contabilidad generalmente aceptados» (Brusca et al. 2004: 506). El uso del término «económico-financiero» guarda sentido si tenemos en cuenta que la información económica se refiere a los bienes y derechos que obtiene la empresa, mientras que la información financiera remite a los recursos (deudas y patrimonio neto) de los que se vale la misma para financiar dichos bienes y derechos.

Las cuentas anuales surgen como consecuencia del empeño legítimo, por parte de la Administración, en exigir transparencia en la gestión de las empresas instaladas en el país. Cada año, toda entidad económica ha de depositar sus cuentas anuales en el registro mercantil correspondiente, al menos una vez al año, con el fin de proporcionar a las personas interesadas (accionistas, grupos de presión, acreedores, deudores o la sociedad en general) los datos suficientes para identificar la situación por la que atraviesa dicha empresa.

Las cuentas anuales están compuestas por una serie de documentos. Constituyen, por tanto, un macrodocumento. El Plan General de Contabilidad español de 2007 (PGCE), en su página 12, especifica los documentos que han de formar parte de las mismas.

El balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria son los documentos que integran las cuentas anuales. El estado de flujos de efectivo no será obligatorio para las empresas que puedan formular balance, estado de cambios en el patrimonio neto y memoria en modelo abreviado.

De manera general, el propósito de cada documento es el siguiente:

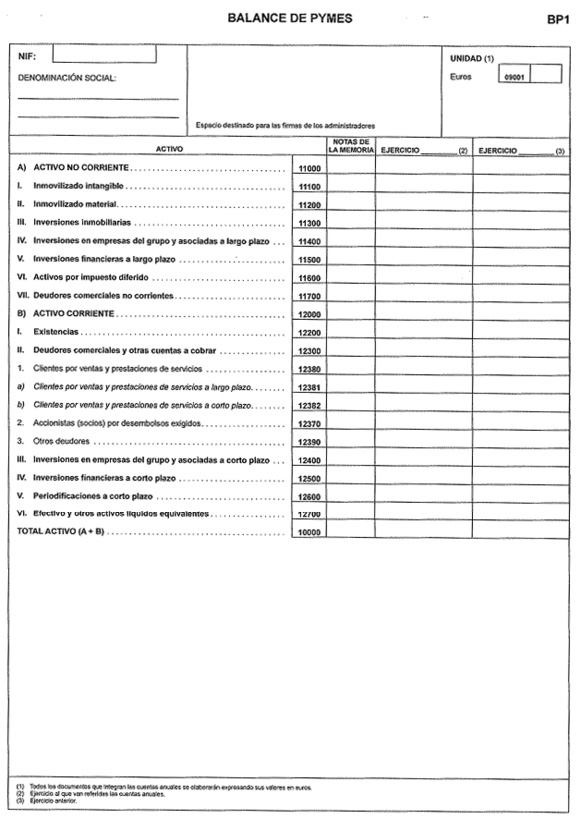

• El balance (de situación): Este documento informa de la situación económico-financiera de la empresa en un momento dado a través de los recursos económicos que controla y su estructura financiera (Serra et al. 2010: 144).

• La cuenta de pérdidas y ganancias: La cuenta de pérdidas y ganancias expresa las variaciones en la riqueza habidas en el último periodo y en periodos anteriores (Serra et al. 2010: 33).

• El estado de flujos de efectivo: Informa de los movimientos de la tesorería durante el año, clasificados atendiendo a las actividades principales que llevan a cabo las empresas (operativas, de inversión y de financiación) (Serra et al. 2010: 33).

• El estado de cambios en el patrimonio neto: Este documento muestra los cambios habidos tanto en el patrimonio neto de la empresa, como en materia de ingresos y gastos reconocidos, y el estado de las operaciones con la entidad o entidades propietarias (Serra et al. 2010: 33).

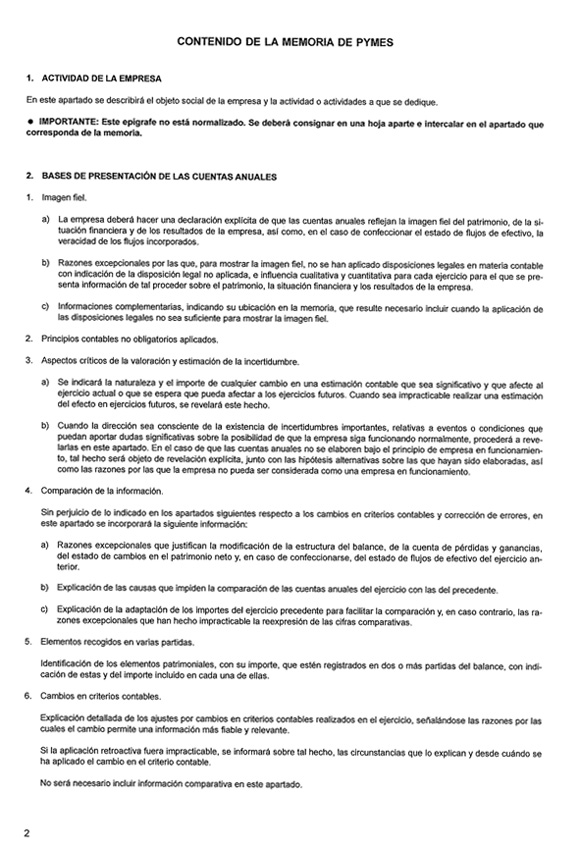

• La memoria (explicativa): La memoria explica cómo se han elaborado los documentos de síntesis, a la vez que facilita datos adicionales, algunos de los cuales no están cuantificados en unidades monetarias. (Serra et al. 2010: 33).

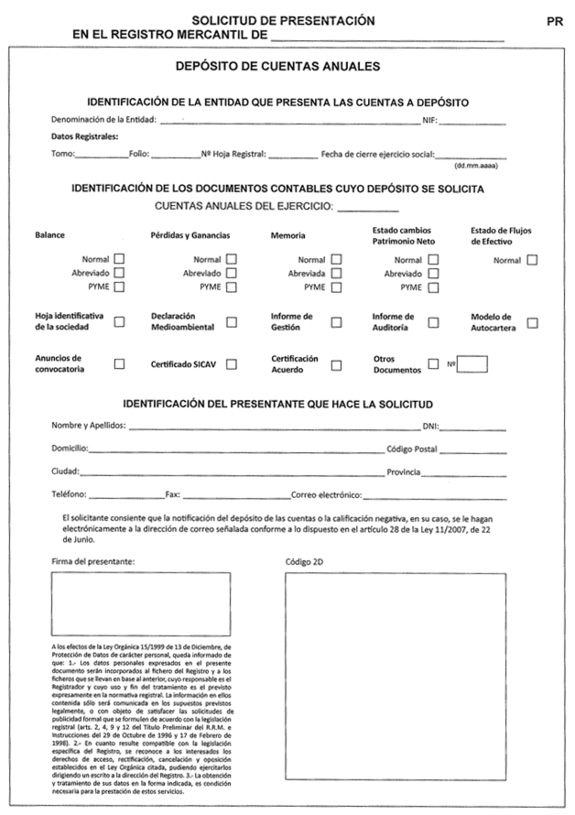

Durante el mismo depósito de las cuentas anuales en el registro mercantil, las empresas deben aportar otros documentos complementarios, que resumimos en la siguiente tabla:

Tabla 1. Documentación complementaria a las cuentas anuales.

|

Información depositada en el Registro Mercantil (España) |

|

|

Instancia de presentación de las cuentas (formulario) |

Acta (certificación) de la aprobación de las cuentas anuales, conteniendo la aplicación de resultados |

|

Hoja de datos generales de identificación (formulario) |

Informe de gestión |

|

Declaración medioambiental (formulario) |

Informe de auditoría, cuando la sociedad esté obligada a auditarse o si los accionistas así lo desean |

|

Informe de acciones propias (Modelo de autocartera) |

Certificación acreditativa de que las cuentas depositadas se corresponden con las auditadas |

Numerosas empresas y sociedades de capital deben depositar un informe de gestión, aunque este no esté incluido dentro de las mismas cuentas anuales. El mismo documento ofrece toda aquella información pertinente de la empresa, no incluida en la memoria, así como una valoración por parte de los administradores de la situación de la empresa, su evolución, y estado futuro a corto y largo plazo (Ley de Sociedades Anónimas, art. 202). Las sociedades de capital han de presentar, además, la denominada «propuesta de aplicación de resultado» (Ley de Sociedades de Capital, art. 253), a través de la cual se establece el reparto del resultado de la empresa del ejercicio en cuestión. Todo ello, finalmente, ha de ser aprobado por Junta General Ordinaria de Accionistas, siendo necesario aquel documento que demuestre haberlo hecho. Algunas empresas, por su tamaño o por voluntad de sus accionistas, deberán contratar los servicios de auditoría para certificar la veracidad de los datos e informes contables. Además, toda empresa debe presentar en el registro mercantil una «declaración medioambiental» (tipo formulario), que informa de si se han realizado gastos, inversiones o provisiones para la mejora de la gestión en materia medioambiental. Finalmente, en caso de ser la empresa una sociedad anónima cuyo capital está compuesto —ampliado o reducido— por acciones y participaciones propias, se le exige la presentación de un «informe de acciones propias» o un «modelo de autocartera» en el que se detallan las operaciones y acuerdos realizados sobre acciones y participaciones propias durante el ejercicio económico. Todos estos documentos deberán ir acompañados de una «instancia de presentación de las cuentas» (tipo formulario) y de la «hoja de datos generales de identificación de la propia empresa» (también tipo formulario) para su entrega en el registro mercantil.

4. Necesidades de traducción en la internacionalización empresarial: el caso de Francia

Los encargos de traducción dentro de los cuales el traductor puede ser requerido para enfrentarse a las cuentas anuales son diversos. Pueden surgir, por ejemplo, por motivos fiscales, jurídico-penales o de internacionalización empresarial. En este último caso, analizamos seguidamente las distintas razones por las que a una empresa española le puede ser requerida la traducción de parte de su documentación, con motivo de su interés en introducirse o concretar su implantación en el mercado francés, y viceversa. Existen varias fórmulas jurídicas que la empresa matriz puede utilizar para instalar sus empresas en el extranjero, siendo las más comunes, la oficina de representación, la sucursal y la filial. La información fue recabada personalmente a través de la Cámara de Comercio de Granada, cuyo personal tuvo a bien proporcionarnos información elaborada por el mismo Organismo y el ICEX (Instituto Español de Comercio Exterior). No se detallarán todos los pasos administrativos para tal proceso, sino solamente aquellos centrados en la actividad traductora.

• Creación de una oficina de representación (bureau de liaison): La creación de una oficina de representación en España o Francia no supone la creación de una personalidad jurídica propia en el país correspondiente. Por ello, la Administración no establece ningún requisito específico correspondiente a la traducción jurada de cualquier documento para la empresa matriz.

• Creación de una sucursal (succursale): Para la creación de una sucursal, la Administración española exige una copia en el registro mercantil de los estatutos de la sucursal, elaborada en la sociedad matriz, puesto que de esta última dependerá la nueva persona jurídica. También se exige un acuerdo de la misma sociedad matriz que certifique el consentimiento de creación de la sucursal en el país y lugar establecidos. Ambas traducciones deberán ser juradas. Con respecto a la Administración francesa, la sociedad matriz debe presentar en el CFE (Centre de Formalités Économiques) correspondiente una traducción jurada al francés de su acta de constitución (incluidos los estatutos) y de inscripción en el Registro Mercantil español, que deberá llevar el cuño de la apostilla (Colegio de Notarios). En materia de contabilidad, la sucursal asentada en España deberá llevar sus cuentas anuales al igual que cualquier otra empresa nacional. Es necesario, asimismo, que la sociedad matriz, al final de cada ejercicio, deposite las cuentas anuales en el registro mercantil asignado a la sucursal. Sin embargo, no existe obligación de traducirlas ni legalizarlas ya que no se establece un idioma concreto en el que deban estar redactadas para su depósito. Tan solo basta con que un notario local legitime la firma de los administradores de la sociedad matriz. La legislación francesa, sin embargo, sí obliga a la sociedad matriz a traducir de forma jurada sus cuentas anuales (por duplicado) para depositarlas, cada año, en la Secretaría del Tribunal (greffe) correspondiente.

• Creación de una filial (filiale): La Administración española considera las filiales como empresas residentes a todos los efectos. Por ello, los trámites para la creación de este tipo de empresa son los mismos que para cualquier otra empresa nacional. Aun así, se deberá depositar una copia en el Registro Mercantil de los estatutos de la filial, elaborada en la sociedad matriz, puesto que de esta última dependerá la nueva persona jurídica. También se exige un acuerdo de la misma sociedad matriz, a través del cual se permite la creación de la filial en España y el lugar establecido para ello. Ambas traducciones deberán ser juradas. En el caso de querer implantar una filial en Francia, la Administración francesa requiere una traducción jurada al francés —al igual que en el caso de creación de una sucursal— del acta de constitución de la sociedad matriz (incluidos los estatutos) y de inscripción en el registro mercantil español, que deberá llevar el cuño de la apostilla (Colegio de Notarios).

• Existen otras posibilidades de internacionalización empresarial, como pueden ser las fusiones, participaciones en sociedades, alianzas o cooperaciones. Son figuras más complejas que las anteriormente señaladas y el tiempo para materializar la expansión empresarial es mayor. Creemos que los numerosos contactos preliminares a cualquier acuerdo entre las distintas empresas favorecerán la traducción (preferiblemente jurada) de una gran diversidad de documentos y cartas: cuentas anuales, actas de constitución, actas de asambleas generales, informes auditados, cartas de los presidentes y gestores, cartas de solidez bancaria, por poner algunos ejemplos.

La siguiente tabla resume los procesos de traducción jurada necesarios como parte del proceso de internacionalización empresarial de España a Francia, y viceversa.

Tabla 2. Traducciones requeridas en procesos de internacionalización empresarial (elaboración propia).

|

Documentos traducidos requeridos en la internacionalización empresarial |

||||

|

Oficina de representación |

Sucursal (traducciones juradas) |

Filial (traducciones juradas) |

Otros (fusiones, participaciones en sociedades, alianzas y cooperaciones) |

|

|

En España |

Nada |

Estatutos de la sucursal, Acuerdo de la sociedad matriz para la creación de la sucursal. |

Estatutos de la filial, Acuerdo de la sociedad matriz para la creación de la sucursal. |

Cuentas anuales, actas de constitución, Actas de asambleas generales, Informes auditados, Otros documentos en función de las necesidades. |

|

En Francia |

Nada |

Acta de constitución (incluidos los estatutos) y de inscripción en el Registro Mercantil español. Cuentas anuales de la empresa matriz, de forma anual. |

Acta de constitución (incluidos los estatutos) y de inscripción en el Registro Mercantil español. |

|

5. Implicaciones para la «traducción financiera»

Los dos apartados anteriores muestran hasta qué punto las cuentas anuales, dentro del proceso de traducción, han de ser consideradas como macrodocumento integral y como parte de un proceso comunicativo global. Tal y como podemos observar, las cuentas anuales no son traducidas de forma parcial, cuando menos, atendiendo a las necesidades legales apuntadas en la tabla anterior. Y ello supone a su vez implicaciones importantes para la práctica traductora y la adecuación o no de una «traducción financiera» capaz de explicar la manera de enfrentarse a un encargo de traducción.

Atendiendo a la dimensión temática, no cabe duda de que un mismo encargo de traducción puede abarcar un número importante de documentos heterogéneos, con características únicas, si tenemos en cuenta la convivencia de textos de índole jurídica, financiera, técnica o administrativa. Por otra parte, desde una perspectiva secuencial, numerosas partes de documentos presentan un discurso cuyo ámbito temático se aleja del campo financiero. Sirva de ejemplo el siguiente extracto aparecido en el Informe de gestión de una determinada empresa:

La sanción de XX millones de euros impuesta por la Comisión de la Unión Europea […], se recurrió ante el Tribunal de Primera Instancia de las Comunidades Europeas […], presentándose el 2 de marzo de 2006 avales bancarios ante la Comisión Europea garantizando la sanción impuesta conjunta y solidariamente a esas dos sociedades más los correspondientes intereses. […]

Como podemos observar, dicho segmento textual presenta un campo semántico más acorde con una circunscripción temática jurídica y no financiera. La misma empresa presenta, en su memoria explicativa, la siguiente información:

La sociedad, según sus Estatutos, tiene por objeto:

• La importación, fabricación, venta y distribución de toda clase de artículos en los que haya de emplearse, en cualquier grado o medida, materias plásticas. […]

• Regranceado de productos plásticos con el fin de obtener materiales destinados a los procesos de fabricación, así como la comercialización de los mencionados materiales. […]

• Cogeneración de energía eléctrica y térmica a partir de gas, fuel-oil u otros productos

• Alquiler de todo tipo de inmuebles de su propiedad.

Una vez más, el segmento textual exige unos conocimientos más cercanos a otra área de conocimiento que el financiero (en este caso, el ámbito técnico). Estos casos de intromisión temática son más imprevisibles a medida que aumenta la variabilidad del contenido. Es por ello que el informe de gestión y la memoria explicativa presentan mayores probabilidades de mostrar partes con dichas características.

Atendiendo a la dimensión lingüístico-estilística, observamos cómo determinados documentos son capaces de presenciar numerosas variantes estilísticas —como puede ser el caso de los informes de gestión o las memorias explicativas— mientras que otros documentos —por ejemplo, el balance de situación o la cuenta de pérdidas y ganancias— disponen de una variabilidad mínima. La fijación aquí determinada por el PGCE (en su página 12) alcanza el nivel macroestructural para la memoria explicativa y el nivel microestructural para el balance de situación. Otros documentos, como pueden ser el informe de gestión, no disponen de estructura textual determinada por la legislación.

[En cuanto a las normas de elaboración de las cuentas anuales,] con la finalidad de lograr un adecuado nivel de comparabilidad en la información financiera suministrada por las empresas españolas, y siguiendo con la tradición del Plan de 1990, se han elaborado unos modelos de formato definido, con denominaciones concretas y de obligatoria aplicación, a diferencia de lo previsto en las NIC/NIIF adoptadas.

Desde el punto de vista funcional y situacional, nos parece arriesgado considerar las cuentas anuales como género textual unificado, en caso de que se pretenda establecer una relación entre el mismo género textual y las estrategias de traducción desarrolladas por los traductores. Los documentos que las componen presentan no solamente diferencias en su extensión (número de páginas), sino también en aquellas consideraciones de índole funcional y estilística. De esa forma, las distintas funciones textuales asignadas en el macrodocumento no se reparten de forma homogénea, si tenemos en cuenta el carácter vocativo de la memoria explicativa o el informe de gestión, frente al carácter principalmente informativo del balance de situación o el estado de flujos de efectivo. Más aún, un análisis secuencial pormenorizado de cada documento nos permitiría incluso perfilar las funciones informativa y vocativa de Bühler (1979 [1934]) y, también, crear nuevas funciones más adecuadas al encargo de traducción propuesto. Atendiendo a la extensión de los documentos, los balances de situación tan sólo abarcan un total de seis páginas y su estructura y fijación obligan al traductor a realizar tareas más cercanas a la labor terminológica. Sin embargo, las memorias explicativas superan en numerosos casos el centenar de páginas, con el objeto, por ejemplo, de argumentar aquellas decisiones de valoración de las cuentas aportadas en el balance de situación. En relación con ello, la redacción de los balances de situación y de los estados de cambios en el patrimonio neto presenta características más rígidas que la correspondiente a las memorias explicativas. De esa forma, se presentan varias formas de abordar las distintas partes de un mismo encargo de traducción y un mismo documento.

Atendiendo a las consideraciones situacionales, hemos señalado cómo determinados autores consideran las cuentas anuales como un género o macrogénero textual unido a un mismo propósito comunicativo. Sin embargo, una vez más, esta identificación de la realidad textual no permite dar cuenta de las numerosas diferencias que acabamos de observar y que dificultan la tarea del traductor. Máxime cuando esta categorización no es homogénea desde la literatura traductológica, si tenemos en cuenta que otros autores prefieren incluso considerar las cuentas anuales como subgénero. De forma paralela, no parece adecuado otorgar a cada documento que compone las cuentas anuales el estatus de género textual, en tanto que, desde nuestra misma perspectiva estratégica, determinados documentos —como pueden ser el balance de situación y la cuenta de pérdidas y ganancias— presentan una forma de traducir demasiado similar para poder ser considerados dos unidades de análisis diferentes. Al considerar dichos documentos dos géneros textuales independientes, el investigador corre el riesgo de desarrollar clasificaciones textuales demasiado detalladas sin establecer relaciones sistemáticas y transversales entre dichas unidades de clasificación y los patrones de actuación de los propios traductores. Ello, creemos, redundaría en el esfuerzo y socavaría la efectividad de la tarea analítica investigadora.

6. Conclusiones

En la primera parte de este trabajo hemos puesto de relieve algunas líneas seguidas por la literatura traductológica para determinar las características más pronunciadas del «lenguaje financiero», el «discurso financiero» y la «traducción financiera». A partir de esas consideraciones, hemos identificado las cuentas anuales como aquel macrodocumento compuesto por un total de cinco documentos, diferentes en su extensión, funciones comunicativas y características lingüísticas. Este macrodocumento debe, además, estar acompañado de otros documentos —también muy heterogéneos— para que una empresa pueda depositar sus cuentas anuales en el registro mercantil correspondiente. Por último, hemos identificado un determinado tipo de encargo de traducción enmarcado dentro del proceso de internacionalización empresarial (entre España y Francia) y aquellos documentos que han de ser obligatoriamente traducidos, para cada tipo de figura empresarial que una empresa desee crear en el correspondiente país extranjero.

Hemos utilizado las cuentas anuales como elemento evaluador para establecer hasta qué punto las consideraciones vertidas sobre el lenguaje y la traducción financieros permiten explicar la estructura de las mismas cuentas anuales y, de forma general, dar cuenta de algunos problemas derivados de un tipo de encargo de traducción. Creemos que nuestro macrodocumento muestra características prototípicas generalmente aceptadas por la comunidad investigadora —relativas al ámbito temático y la situación comunicativa— para poder ser considerado como «texto financiero», y su encargo de traducción, propio de la «traducción financiera».

Autores como Mayoral y Diaz (2011: 23) consideran fundamental determinar, previamente a la creación de toda clasificación, los objetivos que se desean conseguir con la misma, independientemente del factor clasificatorio que se utilice —en este caso, temático, textual o contextual—. Parece, sin embargo, que la finalidad de las clasificaciones realizadas hasta la fecha se centran más en «describir textos» que en «explicar el proceso de comunicación» de la actividad traductora, un hecho, a nuestro entender, importante. Creemos que la misma naturaleza imprevisible (única) de todo proceso de comunicación impide que las características propuestas para describir un determinado tipo de texto o traducción sean verificadas en todas las realidades previstas por dicha categorización. De esa forma, los estudios analizados en este trabajo no dan cuenta del carácter integral de las cuentas anuales, de las numerosas secuencias textuales en las que aparecen intromisiones temáticas, de la importante variabilidad textual, de la diferente tipología de dificultades de traducción —por ejemplo, el carácter optativo de la información recogida en los formularios frente a la dimensión terminológica de los balances de situación o a la función vocativa de la memoria explicativa—, ni de los distintos encargos de traducción a los que pueden verse sometidas («traducción completa» frente a «traducción resumen»). Por otra parte, intentar abarcar todas estas variables supone elaborar listas clasificadoras demasiado complejas y poco operativas que no darían cuenta del carácter dinámico del proceso de traducción y del componente aplicado de la tarea.

Creemos necesario que se reflexione sobre la efectividad y la utilidad de estas clasificaciones descriptivas tradicionales en los estudios sobre traducción, como herramienta para explicar y guiar a los estudiantes en la adopción de estrategias de traducción. También estimamos importante determinar hasta qué punto dichas categorizaciones se deben (o no) a una dependencia de otras áreas de investigación —complementarias aunque diferentes de la traductología— como pueden ser la Lingüística, la Textología o la Terminología.

No cabe duda de que, a pesar de lo establecido en este trabajo, la «traducción financiera» —cuando menos, la denominación en sí— seguirá cobrando fuerza por razones sociales —principalmente por el predominio de las noticias sobre economía en los medios de comunicación, por el sistema socioeconómico que lo promueve y por las oportunidades laborales consecuentes—, institucionales y académicas. Sin embargo, creemos que los estudios sobre traducción deben mostrarse permeables frente a estas tendencias, cuando menos en sus bases investigadores. Basta con observar la proliferación mostrada en estos últimos treinta años de obras dedicadas a la «traducción jurídica» que, sin embargo, no han sido capaces (en su gran mayoría) de ofrecer propuestas sistemáticas de cómo abordar los encargos de traducción. En este sentido, creemos que la «traducción financiera» y sus corolarios (por ejemplo, la «traducción económica», la «traducción comercial» o la «traducción empresarial»), como tal, no aportan suficientes datos para la justificación del comportamiento traductor. Estimamos necesario que la comunidad investigadora se desvíe lo suficiente de estas percepciones tradicionales de catalogación textual para abordar consideraciones más transversales centradas en el estudio ordenado de los patrones de toma de decisión de la actividad traductora y, de esa forma, aprovechar esfuerzos y optimizar la eficacia de los estudios sobre traducción.

7. Bibliografía

• Barceló Martínez, Tanagua y Delgado Pugés, Iván (2010). Dificultades de la traducción económica: propuestas didácticas en el marco del Espacio Europeo de Educación Superior. En La traducción en contextos especializados. Propuestas didácticas. Esperanza Alarcón Navío (ed.), 173-186. Granada: Atrio.

• Bhatia, Vijay (2005). Genres in Business Contexts. En Business Discourse. Texts and Contexts. Anna Trosborg y Poul Erik Flyvholm (eds.), 17-40. Berna: Peter Lang.

• Brusca Alijarde, Isabel, Condor López, Vicente y Costa Toda, Alicia (2004). Introducción a la contabilidad financiera: un enfoque internacional. Barcelona: Ariel.

• Bühler, Karl (1979 [1934]). Teoría del lenguaje, Julian Marías (trad.). Madrid: Alianza Editorial.

• Corpas Pastor, Gloria (2008). Investigar con corpus en traducción: los retos de un nuevo paradigma. Berna: Peter Lang.

• Fernández Antolín, Martín José y López Arroyo, Belén (2008). La indisolubilidad del lenguaje jurídico-económico. En Lingue, Culture, Economia. Comunicazione e pratiche discorsive. M. Vittoria Calvi, Giovanna Mapelli y Javier Santos López (eds.), 111-120. Milán: Franco Angeli.

• Gamero Pérez, Silvia (2001). La traducción de textos técnicos. Descripción y análisis de textos (alemán-español). Barcelona: Ariel.

• Herrero Rodes, Leticia (2011). La conveniencia de una clasificación de los documentos del ámbito financiero para la traducción especializada. Entreculturas 3, 85-98.

• Le Poder, Marie Evelyne (2009a). Reflexiones en torno a la traducción económica. En Applied Linguistics Now: Understanding Language and Mind. Carmen María Bretones Callejas et al. (eds.), 1783-1796. Almería: Universidad de Almería.

• — (2009b) La metáfora en el discurso económico-financiero de la prensa diaria y semanal española. En Languages for Business: A Global Approach. Seminar Proceedings. Carmen Pérez Llantada y Maida Watson (eds.), 193-203. Ávila: Universidad de Alicante.

• — (2010). ¿La globalización repercute sobre el lenguaje económico-financiero de divulgación? Elementos de respuesta. En Linguistic and Didactic Aspects of Language in Business Communication [Actas del IX Congreso Internacional de la Asociación Europea de Lenguas para Fines Específicos, celebrado del 19 al 22 de septiembre de 2010 en Hamburgo]. Edición sin paginación.

• Mayoral Asensio, Roberto y Díaz Fouces, Oscar (2011). Sobre las especialidades de la traducción y la traducción especializada. Castelló de la Plana: Universitat Jaume I.

• Pizarro Sánchez, Isabel (2000). El registro económico de la lengua inglesa: análisis del género «memorias anuales» y de sus traducciones al inglés. Tesis doctoral, Universidad de Valladolid.

• — (2008). Caracterización léxica del lenguaje económico: aspectos traductológicos. En Lingue, Culture, Economia. Comunicazione e pratiche discorsive. M. Vittoria Calvi, Giovanna Mapelli y Javier Santos López (eds.), 229-250. Milán: Franco Angeli

• — (2009). La comunicación escrita en la empresa: criterios para una taxonomía. En Languages for Business: A Global Approach. Seminar Proceedings. Carmen Pérez Llantada y Maida Watson (eds.), 149-160. Ávila: Universidad de Alicante.

• — (2010). Análisis y traducción del texto económico. Inglés-Español. A Coruña: Netbiblo.

• Rochard, Michel (2005). La traduction financière à la croisée des chemins. Traduire 204, 7-16.

• Román Mínguez, Verónica (2008a). La Enseñanza de la traducción (Inglés Español) de los tipos textuales del mundo de la empresa: Aproximación metodológica y materiales. Tesis doctoral, Universidad de Málaga.

• Serón Ordóñez, Inmaculada (2006). Convenciones textuales y traducción: el caso de dos informes corporativos europeos traducidos al inglés. En Traducción y Cultura – Convenciones textuales y estrategia traslativa. Felix Fernández Leandro y Carmen Mata Pastor (eds.), 151-190. Málaga: Libros Encasa.

• Serra Salvador, Vicente, Giner Inchausti, Begoña y Vilar Sanchís, Eduardo (2010). Sistemas contables de información financiera. Una introducción a la contabilidad. Valencia: Tirant lo Blanch.

• Suau Jiménez, Francisca (1998). La Traducción empresaria: Enfoque pragmático según la teoría del género y el registro. València: Universitat de València.

• — (2010). La traducción especializada (en inglés y español en géneros de economía y empresa). Madrid: Arco Libros.

7.1. Recursos electrónicos consultados

• Cabré, M. Teresa y Estopá, Rosa (2005). Unidades de conocimiento especializado: caracterización y tipología [en línea]. Coneixement, llenguatge i discurs especialitzat, 22-93. Barcelona: Institut Unviersitari de Lingüística Aplicada. Universtat Pompeu Fabra. <http://www.upf.edu/pdi/dtf/rosa.estopa/docums/cabre_estopa.pdf> [Consulta: 20 abril 2012].

• Elena García, Pilar (2007). El papel de la información textual en el proceso de lectura del texto especializado [en línea]. Panace@ (9) 26, 138-148. <http://medtrad.org/panacea/PanaceaPDFs/Panacea26_Diciembre2007.pdf> [Consulta: 17 febrero 2012].

• Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad. <http://www.boe.es/boe/dias/2007/11/20/pdfs/A47402-47407.pdf> [Consulta: 15 febrero 2012].

• Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. <http://www.boe.es/boe/dias/2010/07/03/pdfs/BOE-A-2010-10544.pdf> [Consulta: 18 febrero 2012].

• Real Decreto Legislativo 1564/1989, de 22 de diciembre, por el que se aprueba el texto refundido de la Ley de Sociedades Anónimas. <http://www.boe.es/boe/dias/1989/12/27/pdfs/A40012-40034.pdf> [Consulta: 10 febrero 2012].

Nota

1. El modelo de cuentas anuales proporcionado por la Administración española puede ser descargado en la siguiente página:

https:www.registradores.org/estaticasm/modelos/ModeloPymeslCastellano_Integrado_2010_(20110214).pdf

8. Anexos

Solicitud de presentación de las cuentas anuales en el Registro mercantil

Balance de situación (primera página)

Contenido de la Memoria explicativa (primera página)